Κοιτώντας Μπροστά

Μπορούμε να ξεπεράσουμε το 4% σε ρυθμούς ανάπτυξης;

Φόρουμ Σπάρτης, 25η Ιανουαρίου 2020

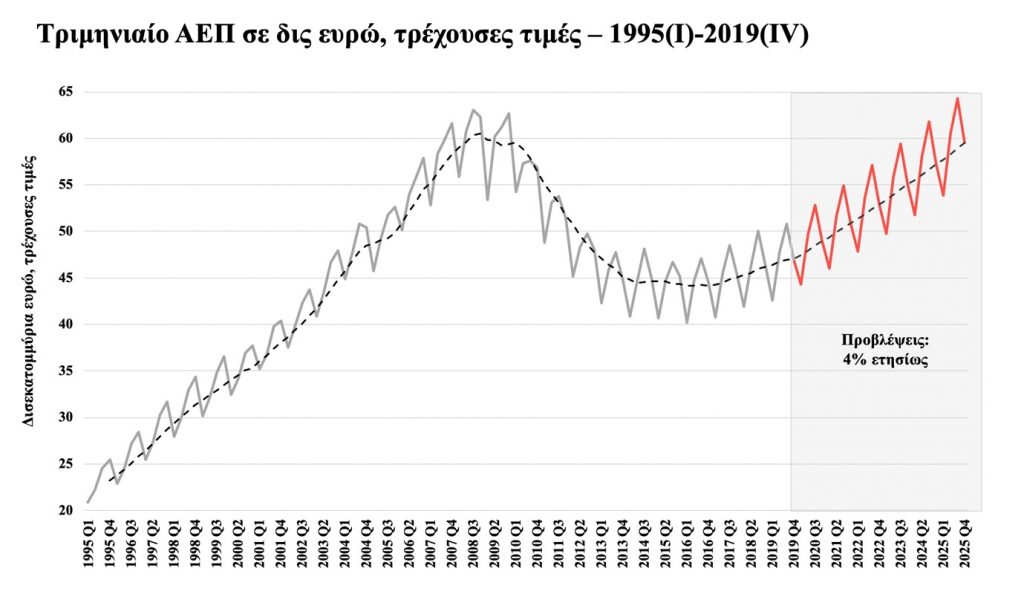

Την τελευταία φορά που πιάσαμε ρυθμούς μεγέθυνσης του εθνικού εισοδήματος πάνω από 4% ήταν λίγο πριν το κραχ του 2008 (βλ. Διάγραμμα 1), το οποίο πυροδότησε την τετραπλή χρεοκοπία (κράτος, τράπεζες, επιχειρήσεις, νοικοκυριά) στης οποίας τα δίχτυα είναι ακόμα καθηλωμένη η ελληνική κοινωνία. Επρόκειτο για μη βιώσιμη μεγέθυνση, χωρίς παράλληλη ανάπτυξη των παραγωγικών δυνάμεων της χώρας, βασισμένη σε μη βιώσιμα δάνεια – κυρίως από γαλλογερμανικές τράπεζες των οποίων η πτώχευση, μετά το κραχ της Wall Street, νομοτελειακά παρέσυρε στην κατάρρευση την υπερχρεωμένη ελληνική οικονομία.

Θα μου επιτρέψετε, λοιπόν, να πω πως αυτός καθαυτός ο στόχος του 4% δεν είναι το ζητούμενο – αν και καταλαβαίνω γιατί κυριαρχεί στον τίτλο του σημερινού Φόρουμ: Ήταν προεκλογικό πυροτέχνημα της ΝΔ και, σε περίπτωση που επιτευχθεί σήμερα και κάθε τρίμηνο, θα επιστρέψει στο τελευταίο τρίμηνο του 2025 το ονομαστικό ΑΕΠ στο ανώτατο έως τώρα σημείο του – εκείνο του τριμήνου 2008(III) – βλ. και πάλι το Διάγραμμα 1.

Το ζητούμενο όμως δεν είναι αυτό. Το ζητούμενο είναι μια μεγέθυνση που να αντανακλά όχι φούσκες, όπως στο παρελθόν, αλλά πραγματική ανάπτυξη – μια μεγέθυνση, δηλαδή, οικονομικά, οικολογικά, και, ναι, πολιτιστικά βιώσιμη. Το αντίθετο, για παράδειγμα, μιας μεγέθυνσης που τσιμεντοποιεί πόλεις, χωριά και ακτογραμμές, ή που σπέρνει με πλατφόρμες εξορύξεων τις θάλασσές μας και με αγωγούς φυσικού αερίου τις κοιλάδες μας, αυξάνοντας μεν γοργά το ΑΕΠ για κάποια χρόνια αλλά καταδικάζοντας τη χώρα στην απαξίωση και στην υποανάπτυξη για πάντα.

Πριν αναφερθώ στα προαπαιτούμενα μιας εύρωστης βιώσιμης ανάπτυξης, μια ματιά στο που βρισκόμαστε. Ξεκινώ με μια σύγκριση. Στη δεκαετία του 1930, αφού κατά τη διάρκεια της Μεγάλης Ύφεσης το ΑΕΠ των ΗΠΑ έπιασε το ναδίρ του το 1933, εντός 5ετίας είχε ανακτήσει το 71% – πάνω από τα 2/3 δηλαδή των χαμένων εισοδημάτων (1). Στην δική μας περίπτωση, από το ναδίρ του ΑΕΠ έως το τελευταίο τρίμηνο του 2019 είχε ανακτήσει μόνο το 15% των απωλειών (2). Πρόκειται για τον ορισμό αυτό που οι άνθρωποι των αγορών ονομάζουν, με ειλικρινή χυδαιότητα, dead cat bounce – το γκελ της ψόφιας γάτας.

Πέραν των αριθμών του ΑΕΠ, η αποτελμάτωση – και όχι η ουσιαστική ανάκαμψη –αποτυπώνεται στο Διάγραμμα 2 που μας θυμίζει ότι διανύουμε δέκατη συνεχή χρονιά αρνητικών επενδύσεων – μια συνεχής αιμορραγία αποεπενδύσεων. Ενώ, για παράδειγμα, στο τρίτο τρίμηνο του 2007 οι καθαρές επενδύσεις βρίσκονταν στο 14,5% του ΑΕΠ, στο δεύτερο τρίμηνο του 2012 είχαν πέσει στο -8,65% του ΑΕΠ ενώ κατά το 2019 κυμαινόντουσαν μεταξύ -4% και -6% του ΑΕΠ. Οι φήμες περί υπέρβασης της κρίσης, για να παραφράσω τον Mark Twain, αποτελούν υπερβολή (3).

Άλλη μια ένδειξη της ζοφερής κατάστασης που βιώνουν οι πολίτες μας έρχεται από την αποδεκατισμένη αγορά εργασίας. Το Διάγραμμα 3 καταδεικνύει πως, ακόμα και την περίοδο 2017-2018, που το ονομαστικό ΑΕΠ άρχισε να αυξάνεται μαζί με την απασχόληση, το μέσο ωρομίσθιο όχι μόνο δεν αυξήθηκε αλλά μειώθηκε. Μήπως τα πράγματα βελτιώθηκαν το 2019; Τα τελευταία στοιχεία της Εργάνης απαντούν ξεκάθαρα: Το αντίθετο ισχύει!

Θυμίζω ότι στις αρχές του 2019 αυξήθηκε ο κατώτατος μισθός που αφορά περίπου 600 χιλιάδες συμπολίτες μας. Κι όμως η άνοδος του βασικού μισθού (καθώς και η κατάργηση του υπερ-κατώτατου) όχι μόνο δεν παρέσυρε ανοδικά τον μέσο μισθό, αντίθετα, ο μέσος μισθός από €1.072 το 2018 έπεσε στα €1.046 το 2019: μια μείωση €26 για τους πολίτες που αντιπροσωπεύουν τον μέσο όρο της μισθολογικής κλίμακας στον ιδιωτικό τομέα σε περίοδο αύξησης του εθνικού εισοδήματος!

Μέση ετήσια τιμή μιας ώρας εργασίας στον ιδιωτικό τομέα (τρέχουσες τιμές)

|

2014 |

2015 |

2016 |

2017 |

2018 |

|

Μέση ετήσια χρηματική αξία μίας εργάσιμης ώρας |

€6,96 |

€6,83 |

€6,90 |

€6,81 |

€6,76 |

Σύνολο εργαζόμενων στην Ελλάδα

Πως εξηγείται η περαιτέρω πτώση των μισθών σε περίοδο, έστω και νωχελικής, αύξησης του ΑΕΠ; Την πρώτη εξήγηση την είδαμε ήδη: Οι αρνητικές επενδύσεις που ευθύνονται για την αντικατάσταση σχετικά καλών θέσεων εργασίας με θέσεις εργασίας κακής ποιότητας στο πλαίσιο της ρηχής επιχειρηματικότητας (fast food κλπ) που αντικαθιστά τις μονάδες παραγωγής που κλείνουν.

Μια δεύτερη εξήγηση είναι ότι η αύξηση του ΑΕΠ οφείλεται ως επί το πλείστον σε προσοδοφορία – με τις προσόδους, όπως συμβαίνει παντού και πάντα, να μη διαχέονται στην ελληνική κοινωνία αλλά είτε να διαφεύγουν άμεσα στο εξωτερικό (π.χ. εισπράξεις AirBnB από ξένους επενδυτές που έλαβαν Golden Visa αγοράζοντας τα σχετικά ακίνητα, από εταιρείες που καρπώνονται την εγρήγορση γύρω από την αγορά των κόκκινων δανείων) είτε να μην επενδύονται.

Αποτέλεσμα είναι το παράδοξο της ταυτόχρονης μείωσης της ενεργούς ζήτησης και της αύξησης του ΑΕΠ. Τί σημαίνει αυτό; Ότι ακόμα και η μικρή μείωση των φορολογικών συντελεστών, καθώς και των εισφορών, δεν συνεπάγεται αυτόματα την ανάκαμψη των εισοδημάτων για τους πολλούς.

Και το χειρότερο; Ο αυξανόμενος διχασμός μεταξύ των λίγων που προσοδοφορούν και των πολλών που βλέπουν τους μισθούς τους καθηλωμένους, την ώρα που ο πληθωρισμός στην αγορά ακινήτων τους μειώνει βάναυσα την αγοραστική δύναμη, ενδυναμώνει την μετανάστευση των νέων μας με τις καλύτερες δεξιότητες (π.χ. απόφοιτους Ιατρικών Σχολών) μειώνοντας δραστικά την ικανότητα της χώρας για ανάπτυξη.

Τα δύο μακροοικονομικά προαπαιτούμενα της ανάπτυξης

Όσο συνεχίζεται η προσποίηση πως τα ιδιωτικά χρέη μπορούν να διευθετηθούν ορθολογικά και δίκαια με αγοραίους τρόπους («Ηρακλής»), κι όσο συνεχίζεται η προσποίηση πως το δημόσιο χρέος δεν χρειάζεται αναδιάρθρωση, τόσο το μακροοικονομικό πλαίσιο θα παραβιάζει τις αναγκαίες συνθήκες για ανάπτυξη.

Δεν είναι δυνατόν, π.χ., δέκα συναπτά χρόνια το ελληνικό ρ (δηλαδή η διαφορά ρυθμού μεγέθυνσης ονομαστικού ΑΕΠ και μεσοσταθμικού επιτοκίου αποπληρωμής δημόσιου χρέους) να παραμένει αρνητικό – η μόνη χώρα στην Ευρώπη για την οποία ισχύει αυτό – ένα όνειδος που συνιστά την άλλη όψη της δεκαετούς πορείας των αρνητικών καθαρών επενδύσεων (Διάγραμμα 2).

Δύο είναι τα μακροοικονομικά προαπαιτούμενα για την ανάπτυξη:

- Αναδιάρθρωση χρεών στη βάση του ανταλλαγών χρέους (debt swaps) που καθιστούν τους δανειστές του κράτους συνεταίρους στην ανάπτυξη (debt-equity transfer), τέλος πια στις επιμηκύνσεις δημόσιου και στις πωλήσεις των κόκκινων δανείων και της περαιτέρω ρευστοποίησης περιουσιών (δημόσιας και ιδιωτικής).

- Το άθροισμα του ελλείμματος τρεχουσών συναλλαγών και του πρωτογενούς πλεονάσματος ισούται, εξ ορισμού, με τις μη επενδυόμενες αποταμιεύσεις. Αντί αυτή η ταυτότητα να διατηρείται, λόγω «φιξαρισμένου» από την τρόικα πρωτογενούς, με τις αυξομειώσεις του ελλείμματος τρεχουσών συναλλαγών, να διατηρείται με αυξομειώσεις του πρωτογενούς υπό συνθήκες μειούμενου ελλείμματος τρεχουσών συναλλαγών και εξάλειψης – ή και αντιστροφής του πρόσημου – των μη επενδυόμενων αποταμιεύσεων.

Πολιτικές στήριξης-προσέλκυσης παραγωγικών επενδύσεων

Το έργο είναι χιλιοπαιγμένο. Μια νέα κυβέρνηση με μεταρρυθμιστικές φιλοδοξίες και αποφασιστικότητα να αυξήσει τον ρυθμό μεγέθυνσης μέσω πολιτικών φιλικών προς το επιχειρείν με στόχο την προσέλκυση ξένων επενδυτών. Υπουργοί που δημιουργούν επιτροπές και ειδικές γραμματείες με στόχο τη βελτίωση της θέσης της χώρας στους καταλόγους Doing Business της Παγκόσμιας Τράπεζας, του Global Competitiveness Report του World Economic Forum και γενικώς όλων αυτών των καλλιστείων που παίρνουν τη μορφή κατατακτήριων πινάκων και δεικτών κατατάσσοντας τις χώρες στο πίνακα του παγκόσμιου πρωταθλήματος ανταγωνιστικότητας.

Αν τα καταφέρουν, όντως η εικόνα της χώρας στην παγκόσμια κοινότητα αγορών και επενδυτών βελτιώνεται. Οι Financial Times και η WSJ εκθειάζουν τη νέα κυβέρνηση. Και τότε η κυβέρνηση, αισιόδοξη, αρχίζει να περιμένει τους ξένους επενδυτές να καταφτάσουν. Και περιμένει. Περιμένει κι άλλο. Έως ότου, όπως στο «Περιμένοντας τον Γκοντό», οι επενδυτές απλά δεν έρχονται.

Νομίζετε ότι υπερβάλω; Καθόλου. Αποτελεί εμπειρική αλήθεια, παγκοσμίως, πως ο στατιστικός συσχετισμός (correlation) μεταξύ βελτιώσεων της θέσης μιας χώρας σε αυτές τις κατατάξεις και την ανάπτυξη της, ή την προσέλκυση επενδύσεων, είναι ένας ριζοσπαστικός αριθμός. Μηδέν! Γιατί;

Οι συντάκτες ενός πίνακα κατάταξης μετράνε πράγματα όπως η μείωση της γραφειοκρατίας. Όμως, όσο καλή και χρήσιμη μια τέτοια μείωση, η διεθνής εμπειρία λέει ότι δεν αρκεί για να ελκύσει επενδυτές. Οι μεγάλες εταιρείες γνωρίζουν καλά τα του οίκου τους αλλά πολύ λίγα πράγματα για χώρες στις οποίες δεν δραστηριοποιούνται. Η είδηση ότι μια χώρα βελτιώθηκε όσον αφορά τη γραφειοκρατία δεν θα τους ελκύσει από μόνη της. Ούτε ότι μειώθηκε ένας φόρος κατά 3% ή 5%.

Πολύ πιο σημαντικό, όπως μας διδάσκει η εμπειρία της Κίνας ή της Σιγκαπούρης, είναι η παροχή από το κράτος έτοιμης βιομηχανικής ζώνης, καλωδιωμένη με ρεύμα και internet, με έτοιμο εργατικό δυναμικό έτοιμο για δουλειά και καταρτισμένο – κι όχι εξαθλιωμένο και υπό συνθήκες σαν αυτές που βλέπουμε στην Ελλάδα σήμερα. Πολύ πιο σημαντικό από την κατάργηση του red tape είναι να δημιουργηθούν green channels, δηλαδή μηχανισμοί εύκολου εκτελωνισμού για τα supply chains τους.

Εδώ λοιπόν έγκειται η παγίδα: Είναι σχετικά εύκολη η κατάργηση γραφειοκρατικών περιορισμών αλλά είναι δύσκολη και ακριβή η δημιουργία υποδομών που όμως θα είναι αυτές που θα φέρουν τους υπομονετικούς επενδυτές που έχει ανάγκη η χώρα – αντί για τα hedge funds και τα καιροσκοπικά κεφάλαια ή το γκρίζο χρήμα που κυνηγά κάποιο ακίνητο ή χρηματοπιστωτικό προϊόν για να παρκάρει. Η περαιτέρω μείωση των μισθών εξαθλιωμένων από την κρίση ελλήνων είναι εύκολη και… τζάμπα. Όμως είναι ακριβή η εκπαίδευση που απαιτείται για το εν δυνάμει ντόπιο προσωπικό – είναι πανάκριβη η βελτίωση των συνθηκών ζωής και των δημοτικών υπηρεσιών που θέλει για το εισαγόμενο διευθυντικό προσωπικό της μια σοβαρή εταιρεία.

Εδώ είναι το παράδοξο: Για να έρθουν οι ξένες επενδύσεις που θα φέρουν την πραγματική ανάπτυξη πρέπει να επενδυθούν σοβαρά ποσά στους δικούς μας ανθρώπους, στις δομές και στα δημόσια αγαθά της χώρας και των περιφερειών. Αυτό όμως σε μια φυλακή χρέους, στην «Χρεοδουλοπαροικία η Ελλάς», δεν μπορεί να γίνει. Για αυτό επιμένω ότι η αναγκαία, αλλά προς θεού όχι και ικανή συνθήκη, για την ανάπτυξη είναι η αναδιάρθρωση των μη βιώσιμων ιδιωτικών και δημόσιων χρεών.

Αντί λοιπόν να ζητάμε ένταξη απλά των κρατικών ομολόγων στην Ποσοτική Χαλάρωση της ΕΚΤ, θα έπρεπε να ζητάμε (α) την αναδιάρθρωση του δημόσιου χρέους μας (ώστε να μειωθούν τα πρωτογενή) και (β) την έκδοση πράσινου ομόλογου από την Ευρωπαϊκή Τράπεζα Επενδύσεων για χώρες όπως η Ελλάδα, το οποίο μπορεί (και θα θέλει) να στηρίξει στις δευτερογενείς αγορές η ΕΚΤ – με στόχο πάντα τη χρηματοδότηση των εγχώριων επενδύσεων που θα φέρουν ξένες επενδύσεις.

Αντί να χαιρόμαστε με την συμπίεση των μισθών, να προχωρήσουμε στην ενίσχυση της εργασίας με συρρίκνωση αντί για γιγάντωση του καθεστώτος δανειζόμενων εργαζόμενων – ώστε να ωφεληθούν οι σοβαρές επιχειρήσεις από εργασία της οποίας η παραγωγικότητα αυξάνεται ανάλογα με την αξιοπρέπεια και το ηθικό των εργαζόμενων.

Αντί να προσβλέπουμε, επιστρέφοντας στη δεκαετία του 50 στην οικοδομή, την τσιμεντοποίηση, τα καζίνο και τα ορυκτά καύσιμα – δηλαδή το μοντέλο μεγέθυνσης-μετά -υποανάπτυξης του 20ου αιώνα – να αναδείξουμε τη χώρα κέντρο ενός διεθνούς δικτύου ανανεώσιμης ενέργειας, με την ισότιμη συμμετοχή των τοπικών κοινωνιών στην ιδιοκτησία και διαχείρισή του.

Αντί για οριζόντιες μειώσεις των φορολογικών συντελεστών των επιχειρήσεων, εκμηδενισμός τους για τα start ups, μεγάλες μειώσεις για τους μικρομεσαίους (π.χ. στο 15%), καμία μείωση για τις μεγάλες επιχειρήσεις που χρησιμοποιούν την δεσπόζουσα θέση τους για να απομυζούν προσόδους – τις οποίες το κράτος πρέπει να φορολογεί τόσο για να χρηματοδοτεί το αναπτυξιακό της πρόγραμμα όσο και για να περιορίζει τις διαστρεβλώσεις που φέρνει η ολιγοπωλιακή ισχύς των μεγαλύτερων επιχειρήσεων (π.χ. supermarket).

Αντί για Golden Visa σε ξένους προσοδοφόρους, που αγοράζουν ακίνητα και πλέον τίτλους με αντάλλαγμα βίζα Schengen, που τους επιτρέπει να ζουν στο Βερολίνο ή στο Παρίσι χωρίς καμία σοβαρή επιχειρηματική δράση στην Ελλάδα, να προσφέρονται Golden Visa μόνο για πραγματικούς επενδυτές που δημιουργούν από το μηδέν έναν ελάχιστο αριθμό καλών θέσεων εργασίας.

Συμπερασματικά, το ποσοστό της μεγέθυνσης του ΑΕΠ έχει πολύ μικρότερη σημασία από την πραγματική ανάπτυξη που κρύβεται πίσω του. Υπάρχουν μεγάλες επενδύσεις που πλήττουν την πραγματική ανάπτυξη και μικρότερες που την ενισχύουν.

Προς το παρόν βέβαια, λόγω μη βιώσιμων χρεών και της υφεσιακής δημοσιονομικής πολιτικής που αυτά γεννούν, η ελληνική οικονομία παραμένει στον αστερισμό της απο-επένδυσης.

Για να αλλάξει αυτό, για να έρθει η ανάπτυξη, για να πάψουν να φεύγουν τα παιδιά μας, και για να αναπνεύσουν τα θύματα της κρίσης, υπάρχουν αναγκαίες μακροοικονομικές τομές, που βέβαια δεν είναι ικανές από μόνες τους να τις φέρουν, και αναγκαίες μικροικονομικές και μεσοοικονομικές τομές που απαιτούν δημόσια αγαθά και σημαντικές επενδύσεις στην κοινωνία και τους ανθρώπους μας.

Ποιος ο μεγαλύτερος εχθρός της ανάπτυξης; Το γεγονός ότι εκείνοι που σήμερα προσοδοφορούν έντονα εν μέσω της συνεχιζόμενης κρίσης έχουν και το «έννομο συμφέρον» και την πολιτική ισχύ να εμποδίσουν τις επενδύσεις που απαιτούνται.

***

(1).Το 1929, την χρονιά του Κραχ, το ονομαστικό ΑΕΠ των ΗΠΑ ήταν $105 δις. Το 1933 έπεσε στο χαμηλότερο επίπεδό του, στα $57 δις – απώλεια $48 δις ή 43%. Πέντε χρόνια μετά, το ονομαστικό ΑΕΠ ανήλθε στα $91 δις ανακτώντας το 70,8% της απώλειας (ή τα $34 από τα $48 δις).

(2). Το ονομαστικό ΑΕΠ της Ελλάδας, που βρισκόταν στα €241,99 δις το 2008 μειώθηκε στα €180,66 το 2013 και στα €178,66 το 2014. Η συνολική απώλεια μεταξύ 2008 και 2014 ανήλθε στα 63,33 δις. Το 2019 είχε «ανακάμψει» στα €188,13, δηλαδή ανέκτησε €9,47 δις από τα €633,33 δις, ή 15%.

(3). Οι καθαρές επενδύσεις το τρίμηνο 2007(ΙΙΙ) ήταν €8.66 δις, όταν το ονομαστικό ΑΕΠ ήταν €59,93 δις (δηλαδή 14,5%) ενώ το τρίμηνο 2019(Ι) ήταν μείον €2,6 δις, όταν το ονομαστικό ΑΕΠ ήταν €42,55 δις (δηλαδή μείον 6,1%).

Θέλεις να μαθαίνεις για τις δράσεις του ΜεΡΑ25; Γράψου εδώ.